储量丰富,产能增长放缓。我国钛资源非常丰富,是世界钛资源大国,其储量位于世界前列。其中钛铁矿占我国钛资源总储量的98%,金红石仅占2%。根据2015年美国地质调查局(USGS)公布的数据,我国钛铁矿储量2亿吨,占全球储量28%,排名全球第一。

高端应用拉动,钛行业走出低谷

应用广泛,化工半壁江山

钛合金具有密度低、比强度高、耐蚀性好、导热率低、无毒无磁、可焊接、生物相容性好、表面可装饰性强等特性,广泛应用于航空、航天、化工、石油、电力、医疗、建筑、体育用品等领域。世界上许多国家都已经认识到钛合金材料的重要性,相继对其进行研究开发,并得到了实际应用。

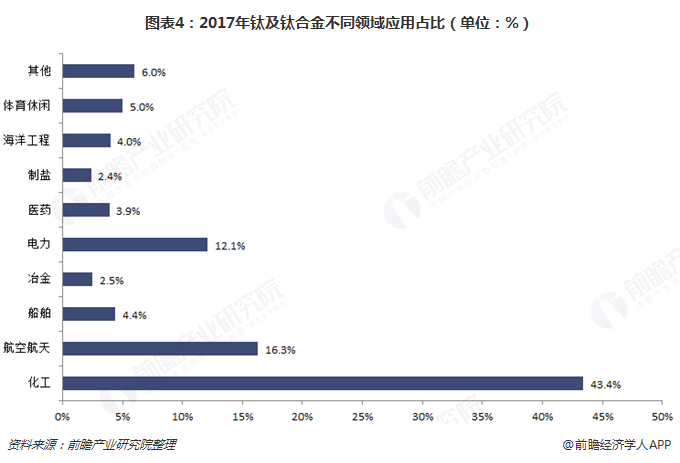

钛产品应用于国民经济多个重要部门,如化工、电力、航空航天、冶金等领域,不过钛制品需求结构在地区上存在明显差异。在拥有发达的航空航天和军工国防工业的北美和欧盟地区,尤其是美国,大约50%以上的钛制品需求来自于航空航天和军工国防领域。而在日本,来自化工等行业的工业用钛占据了需求的主导地位。

我国钛制品需求大部分来自化工和能源领域,航空航天只占到10%。虽说中国已成为全球最大的钛金属生产国和消费国之一,不过大部分生产一直局限于等级较低的钛,用于自行车架、高尔夫球杆或化工行业使用的防腐管材。 但是近年来航空航天用钛量在亚洲地区出现明显增长。2017年,我国钛及钛合金化工领域的应用量为23948吨,占比达到43.4%。

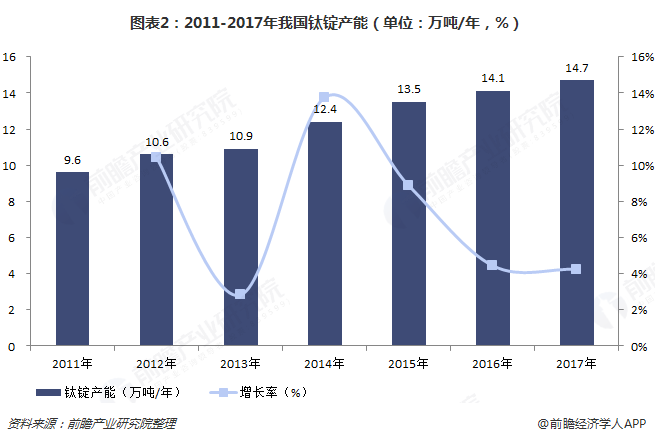

走出低谷,产量实现增长

近年来,我国有色金属工业规模不断扩大,产业结构不断优化,质量水平不断提高,国际化经营能力不断增强,实现了较快发展。但与此同时,受国际国内经济形势变化影响,有色金属市场需求低迷,有色金属工业长期积累的结构性产能过剩、市场供求失衡等深层次矛盾和问题逐步显现。

2017年,我国经济供给侧结构性改革进一步深化,钛行业经受住了市场的大幅震荡波动以及国家及省市的环保压力,在国家军民融合、工业4.0和一带一路等相关政策指导下,在各部委提质增效和创新驱动,转型发展等一系列政策措施的推动下,我国钛产业开始逐渐盘出低谷,进入新一轮上升通道,呈现出一些与以往不同的发展特点,整个产业正向着诸多利好的方面发展。

2017年,在船舶、海洋工程、体育休闲、高端化工(石化、环保等)、军工等行业需求拉动下,中国钛加工材的产量同比增长了12.0%,达55404t,钛行业逐渐走出低谷。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国钛产业发展前景预测与投资策略规划报告》。